沪深300指数是由上海和深圳证券市场中市值大、流动性好的300只A股作为样本编制而成的成份股指数,具有良好的市场代表性。沪深300指数是沪深证券交易所第一次联合发布的反映A股市场整体走势的指数。它的推出,丰富了市场现有的指数体系,增加了一项用于观察市场走势的指标,有利于投资者全面把握市场运行状况,也进一步为指数投资产品的创新和发展提供了基础条件。沪深300指数相关内容请参考中证指数有限公司官方网站http://www.csindex.com.cn。

沪深300指数的编制目标是反映中国证券市场股票价格变动的概貌和运行状况,并能够作为投资业绩的评价标准,为指数化投资及指数衍生产品创新提供基础条件。选样标准:选取规模大、流动性好的股票作为样本股。先计算样本空间股票在最近一年(新股为上市以来)的日均总市值、日均流通市值、日均流通股份数、日均成交金额和日均成交股份数五个指标,再将上述指标的比重按2:2:2:1:1进行加权平均,然后将计算结果从高到低排序,选取排名在前300的股票。指数以调整股本为权重,采用派许加权综合价格指数公式进行计算。指数成份股原则上每半年调整一次,一般为1月初和7月初实施调整,调整方案提前两周公布。每次调整的比例不超过10%。样本调整设置缓冲区,排名在240名内的新样本优先进入,排名在360名之前的老样本优先保留。最近一次财务报告亏损的股票原则上不进入新选样本,除非该股票影响指数的代表性。

沪深300指数样本空间由同时满足以下条件的A股股票组成:上市时间超过一个季度,除非该股票上市以来日均A股总市值在全部沪深A股中排在前30位;非ST,*ST股票,非暂停上市股票;经营状况良好,最近一年无重大违法违规事件,财务报告无重大问题;股价无明显的异常波动或市场操纵;剔除其他经专家委员会认定的应该剔除的股票。

为确保指数具有广泛、公正的市场代表性与良好的可投资性,沪深300 指数选取规模大、流动性好的300 只股票作为样本股,选样方法如下:计算样本空间内股票最近一年(新股为上市以来)的A股日均成交金额与日均总市值;对样本空间股票在最近一年的A股日均成交金额由高到低排名,剔除排名后50%的股票;对剩余股票按照最近一年日均A 股总市值由高到低进行排名,选取排名在前300 名的股票作为样本股。

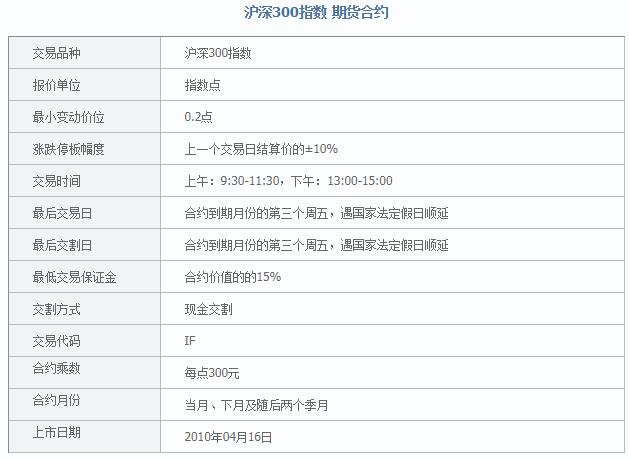

沪深300指数以“点”为单位,精确到小数点后3位。沪深300 指数采用派许加权综合价格指数公式进行计算,计算公式如下:报告期指数=报告期成份股的调整市值*1000/基期,其中,调整市值 = Σ(股价×调整股本数)。基期亦称为除数。指数计算中的调整股本数系根据分级靠档的方法对成份股股本进行调整而获得。要计算调整股本数,需要确定自由流通量和分级靠档两个因素。沪深300 指数实时计算,成份股实时成交价格来自上海证券交易所与深圳证券交易所交易系统。

沪深300 指数依据样本稳定性和动态跟踪相结合的原则,每半年审核一次成份股,并根据审核结果调整指数成份股。中证指数专家委员会一般在每年的6 月及12 月的中上旬开会审核沪深300 指数,样本股调整实施时间分别是每年7 月、1 月份的第一个交易日。定期调整指数样本时,每次调整比例一般不超过10%。

对沪深300 指数进行定期审核时,设置备选名单用以定期调整之间的临时调整。在成份公司有特殊事件发生,以致影响指数的代表性和可投资性时,中证指数有限公司将对沪深300 指数成份股做出必要的调整。这些事件包括但不限于:成份股的破产、退市、暂停上市、增发、重组、收购、吸收合并和分拆等。一般情况下,中证指数有限公司在指数成份股调整实施前尽可能早地公布样本股调整名单。

为保证指数的连续性,当成份股名单发生变化或成份股的股本结构发生变化或成份股的市值出现非交易因素的变动时,沪深300 指数采用“除数修正法”修正原除数。沪深300 指数采用“除数修正法”修正,修正公式为:修正前的调整市值/原除数=修正后的调整市值/新除数,其中: 修正后的调整市值= 修正前的调整市值+新增(减)调整市值。由此公式得出新除数(即修正后的除数,又称新基期),并据此计算以后的指数。